Cercles concèntrics

Triomfadors i perdedors de l’Ibex 35

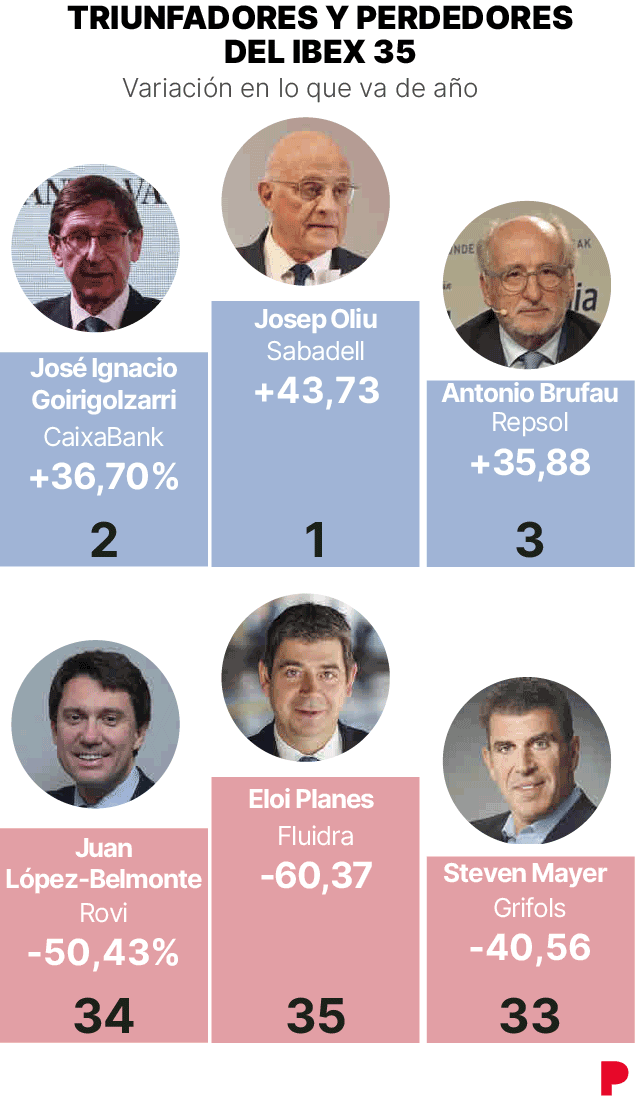

Les empreses amb el millor i pitjor comportament de l’índex més seguit de la borsa tenen un comú denominador: totes dues van néixer a Sabadell

En menys de dos anys, Banc Sabadell ha passat de ser un moribund financer, barrat per la compra del TBS britànic i a punt de ser engolit pel BBVA a preu de saldo a recuperar l’alè. Després de revaloritzar-se la seva acció en borsa un 73% el 2021, l’entitat presidida per Josep Oliu va camí de ser la que millor comportament tindrà en l’Ibex 35 el 2022, amb un increment que, fins dilluns, era del 43,7%. La seva capitalització s’acosta als 5.000 milions d’euros; a final del 2020 valia menys de 2.000 milions. Va ser el desembre d’aquell any on assumia tot el poder executiu del banc César González-Bueno. Les seves decisions no es van fer esperar: «O retallava un 22% la plantilla o la marca Sabadell desapareixia», va dir en la junta d’accionistes del 2022. A aquesta mesura s’hi va unir el tancament del 25% de les oficines. En els nou primers mesos de l’any, el grup va obtenir 709 milions de beneficis davant 370 en el mateix període del 2021.

Quan el 31 d’octubre del 2007 Fluidra sortia a la borsa amb un valor de 732 milions, el Banc Sabadell –que va arribar a tenir un 20% del primer fabricant mundial de piscines– valia 8.500 milions d’euros. El 2021, Fluidra va ser una de les grans estrelles del mercat espanyol. Va arribar a valer 7.000 milions d’euros. Aquest any, després de tenir el pitjor comportament borsari de l’Ibex, la seva capitalització tancarà una mica per sota dels 2.800 milions. Després de diversos anys de creixement, orgànic i via adquisicions accelerat i beneficiat per la pandèmia, la companyia va frenar el 2022, amb un augment de costos i una caiguda del benefici net en els primers nou mesos. Va passar de 221 a 179 milions, mentre el deute net ascendia de 933 a 1.325 milions. «Estem molt confiats en la nostra feina per enfortir la posició del grup per al seu èxit a llarg termini», va assenyalar Eloi Planes, president i representant d’una de les quatre famílies fundadores, en la reunió amb analistes.

Són la cara i la creu de l’augment dels tipus d’interès en l’escenari macroeconòmic. Beneficien el negoci bancari i perjudiquen el negoci industrial o de serveis que ha crescut en els últims anys finançant el seu creixement amb deute. L’augment d’aquest cost passa factura a una altra de les empreses que havia sigut més estimada pels inversors en els últims anys: Grifols, la seu del qual, a Sant Cugat del Vallès, es troba a quatre quilòmetres de la de Fluidra i a dos de la del Sabadell.

Amb 9.000 milions de deute a les espatlles, el fabricant d’hemoderivats va decidir nomenar com a president executiu al seu conseller Steven Mayer i iniciar un procés de reorganització dels seus negocis per continuar reduint deute, que pot incloure la venda d’alguns negocis, que depenen en un 90% del mercat internacional. «El despalanquejament és la principal prioritat», citen a l’empresa. Grifols val avui a la borsa 4.300 milions davant els 13.400 que valia al final del 2019.

Diferent és la situació de Laboratorios Rovi, que de ser la millor empresa en la seva evolució a l’Ibex el 2021 (+99%) passa a ser la segona pitjor, amb una caiguda fins dilluns del 50,43%. Les raons són una més baixa expectativa de creixement dels ingressos el 2023, que es van veure augmentats per la fabricació per a Moderna de la vacuna anticovid, empresa amb la qual ha firmat un acord per a 10 anys. Rovi, d’origen familiar i presidida per Juan López-Belmonte, net del fundador, està pendent de l’aprovació de nous fàrmacs i llicències. El seu valor, que va arribar als 4.100 milions l’any passat, està en 2.000 milions.

Notícies relacionadesAl segon lloc del podi, en positiu, s’enfila CaixaBank, l’entitat controlada en un 30% per la Fundació Caixa i on l’Estat té un 16% una vegada l’entitat financera catalana adquirís Bankia. El grup presidit per José Ignacio Goirigolzarri és un altre dels bancs beneficiats pels tipus d’interès i, com Bankinter (+29,3% aquest any) i Sabadell, menys afectat pel negoci internacional que sí que ha perjudicat en gran manera Banco Santander (-5,68% en borsa fins ara) i el BBVA (+4,55%). CaixaBank val a la borsa 26.600 milions davant els 33.000 del BBVA i els 46.600 del Santander, encara molt lluny dels seus rècords històrics previs a la crisi financera del 2008. S’uneix al podi borsari de l’any junt amb Sabadell i CaixaBank, Repsol. L’empresa petrolífera, a la recerca de diversificar els seus negocis més enllà del cru, s’ha vist beneficiada per l’augment del preu d’aquesta matèria primera. Repsol fa dos anys que està amb revaloritzacions borsàries superiors al 30%. La seva capitalització torna a acostar-se a 20.000 milions.

Amb l’Ibex a l’espera de recuperar el que ha perdut durant l’any en les pròximes sessions, han començat les especulacions: ¿quin és el valor amagat per al 2023?

Ja ets subscriptor o usuari registrat? Inicia sessió

Aquest contingut és especial per a la comunitat de lectors dEl Periódico.Per disfrutar daquests continguts gratis has de navegar registrat.

- IRPF Quant triga Hisenda a retornar-te la Renda el 2026: terminis reals i què fer si es retarda

- Estudi científic Els canvis en la microbiota intestinal podrien predir quines persones tenen més risc de desenvolupar párkinson

- El primer de la cua per a la regularització d'immigrants a l'Ajuntament de Manresa hi ha arribat a les 3 de la matinada

- L'advocat acusat de falsificar informes mèdics a Manresa i Berga accepta una condemna de dos anys de presó i 180.000 euros de multa

- Crisi de l’habitatge MAPA | Els lloguers pugen en 24 dels 36 municipis de l’àrea de Barcelona des de la regulació de preus