evolució dels mercats

L'or, només vil metall

La cotització d'aquesta matèria primera preciosa es manté estable, menystinguda pels inversors en criptomonedes

lingotes

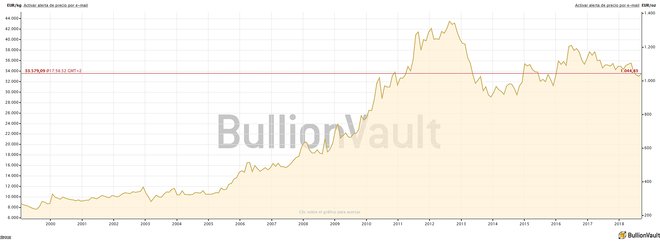

El preu de l’or es troba en els nivells del 2015. El miratge d’una nova reactivació del mercat sembla que es difumina i els analistes discrepen de quina serà l’evolució futura de la seva cotització.L’or ha passat de ser el refugi tradicional de capitals conservadors a una alternativa més d’inversió òrfena d’indicadors infal·libles per a la previsió de la seva revalorització. La cotització internacional de l’or travessa un dels moments més impredictibles de la seva història en un marc de preus, entorn dels 33.000 euros el quilo, per al qual ningú és capaç de discernir si augmentaran o baixaran.

L’anell del besavi, aquell de menys 10 grams i 18 quirats, pot ser transformat a la pràctica en l’actualitat en menys de 20 euros en els compradors minoristes, un canvi garrepa per a un aliatge que va arribar a ser especialment preciós entre el 2012 i el 2013. En aquell moment, aquesta peça hauria sigut valorada gairebé pel doble, tot i que el quilo del vil metall en forma de lingot es cotitzava a 43.510,11 euros.

Oferta i demanda

Per dibuixar l’atonia de la situació, els experts de Bullion Vault reconeixen que "l’interès dels nous inversors va caure el 25% al setembre". El mercat de l’or es debat entre els que desconfien de la pujada i els que consideren massa avars els preus. En aquesta conjuntura de desacord entre oferta i demanda el preu de l’or segueix en una deriva fluctuant d’estabilitat poc atractiva.

Pes perdut

Segons l’opinió del professor de l’IESE Miguel Ángel Ariño, matemàtic especialista en Anàlisi de Decisions, "hi ha tantes possibilitats d’inversió en l’actualitat que l’or ja és una més entre moltes i, per tant, no és el valor refugi que era en les dècades passades". Però en qualsevol cas recorda que en els últims tres anys el preu de l’or ha estat estancat, fluctuant entre 1.100 i 1.300 dòlars l’unça, quan el 2005 estava a 400. La dificultat de preveure l’evolució futura del valor rau, segons Ariño, en el fet que "la rendibilitat de l’or té poca relació amb les rendibilitats d’altres actius".

'Qüestió d’astròlegs’

Reafirma aquesta idea el professor de Finances a l’Stern School of Business de Nova York Aswath Damodaran. Damodaran és un especialista en finances corporatives i valoració de fons i ha sigut batejat per alguns com 'el degà de la taxació' a Wall Street. Preguntat per la situació del mercat de l’or i la seva evolució futura, Damodaran recorre a la ironia: "No en tinc ni idea i mai la tindré. Les persones que afirmen que pronostiquen el preu de l’or tenen pitjor historial que els astròlegs". En el seu moment, Damodaran va reconèixer públicament que els inversors més joves tendeixen a decantar-se per les criptomonedes, davant un passat en què l’or era el refugi dels que desconfiaven en una situació d’inestabilitat monetària.

Bitcoins

En qualsevol cas, la possible teoria que els inversors han passat d’invertir en or a fer-ho en bitcoins sembla que va ser només circumstancial, circumscrita a aquell període de bombolla de criptomonedes i ajustament de preus de l’or.

Tipus d’interès

També es posen en dubte les tècniques d’anàlisi que apuntaven tradicionalment els gurus del compra i ven, i que van ser més o menys vàlides en el passat. Sempre es va assegurar que el preu de l’or solia pujar quan la renda fixa dels principals països tenia una rendibilitat baixa. Les crisis eren les aliades del metall groc. Per tant, la pujada de tipus de la Reserva Federal nord-americana (Fed) havia de ser un dels grans condicionants per a la baixada del preu de l’or. La lògica apunta que si un actiu és rendible de manera natural (ofereix una taxa d’interès), gairebé sempre serà més atractiu que l’or. Però fa anys que tenim tipus d’interès ultrabaixos i el preu de l’or tampoc ha pujat.

L’amenaça de la caiguda

Alguns analistes veuen en la caiguda de l’or una cosa definitiva i la confirmació que el metall preciós ha viscut una bombolla des que va esclatar la crisi el 2008. Si l’or torna als nivells del 2008 s’estaria parlant d’una retallada dels preus del 50%.

Correlacions

Notícies relacionadesEntre les escasses correlacions a què els analistes atorguen certa credibilitat hi ha la que vincula cotitzacions d’or i del ien. D’altres apunten l’existent entre el preu del petroli i l’or. També hi ha els que combinen aquestes anàlisis predictives amb la correlació inversa existent amb la cotització del dòlar. Mentre els analistes descobreixen la correlació catalitzadora, una mena de ‘clau filosofal’ de l’or, els inversors fidels segueixen sense certeses per a la seva inversió.

Evolució de la cotització del preu de l’or (euros/unça).

Els experts de Bullion Vault reconeixen que el final de l’estiu va ser nefast, amb mínims no vistos des del 2016, amb una disminució de venedors fins als equivalents als que hi havia fa 10 anys. El Gold Investor Index, índex que mesura l’activitat dels inversors privats en or, va caure fins als 55,0 punts aquest setembre. Aquest índex assenyalaria 50 en el cas que el nombre de compradors fos equivalent al de venedors, mentre que una lectura per sobre d’aquesta cota indica que hi ha més compradors que venedors durant el mes i el mercat és, per tant, alcista. Aquest índex va arribar a estar en 71,7 punts quan el preu de l’or va arribar a 1.900 dòlars l’unça el 2011. A falta d’indicadors clars, els analistes en construeixen de propis.

- Alerta sanitària a alta mar Vint-i-un dies en un vaixell infectat: així ha estat la travessia del creuer afectat pel brot d’hantavirus que arribarà a Tenerife aquest diumenge

- Societat Li cau una multa de 19.000 € per treballar unes hores sent jubilat: el cas que ho canvia tot

- "Projectes Reactivadors" Un poble del Pirineu català crea un "coworking" per atraure nous veïns i frenar el despoblament

- Narcopesquers: els altres vaixells que atraquen a les Canàries amb perill sanitari a bord

- Crida a la calma El director de l’OMS, Tedros Adhanom, insisteix que l’escenari actual amb l’hantavirus «no és cap altra covid-19»