Crisi bancària Anàlisi Interpretació de les notícies a partir d'uns fets comprovats, incloent-hi dades, així com interpretació de com pot evolucionar el tema partint d'esdeveniments passats.

¿Per què la compra de Credit Suisse per UBS no calma els mercats?

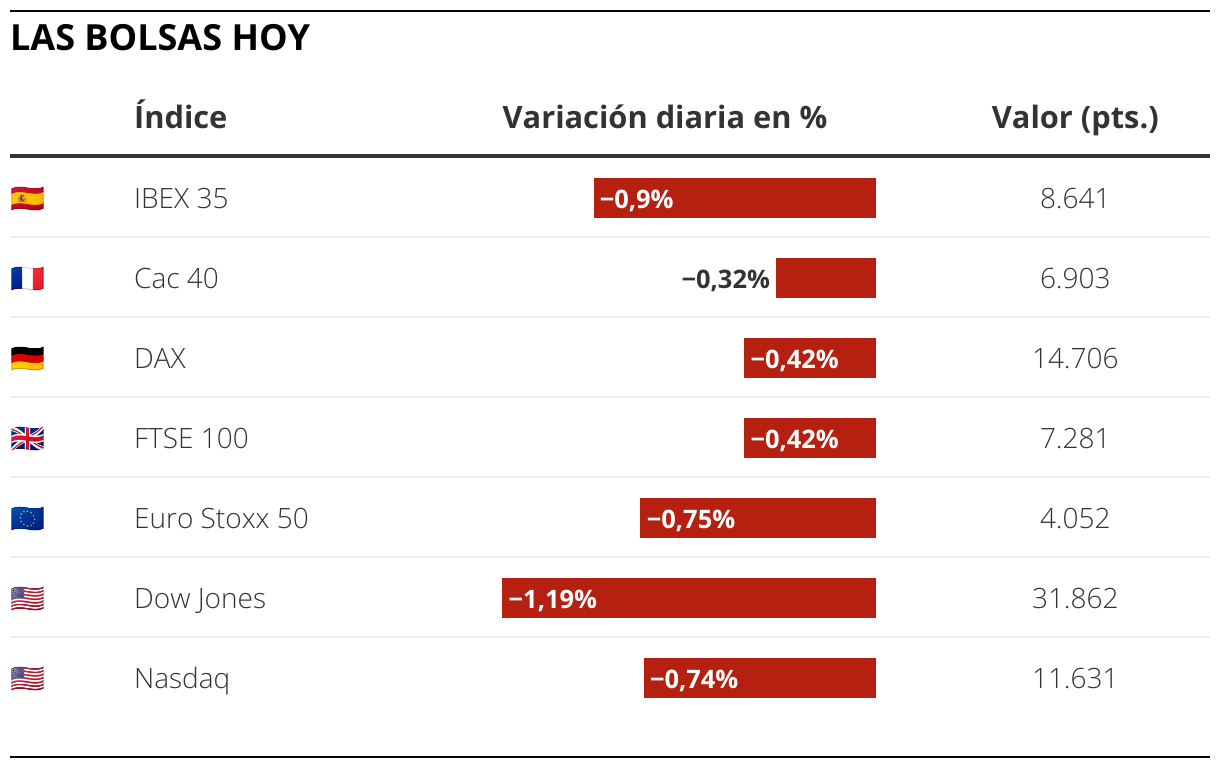

Malgrat la compra de Credit Suisse per part del seu principal competidor, UBS, promoguda per les autoritats suïsses, els missatges de calma de la presidenta del Banc Central Europeu (BCE), Christine Lagarde, i l’acció concertada dels principals bancs centrals per facilitar liquiditat, els mercats continuen agitats pels dubtes i immersos en la volatilitat. Els valors bancaris continuen penalitzats i tenyeixen de vermell els plafons borsaris, cosa que es volia evitar amb l’operació UBS-Credit Suisse tot i que predomina la variabilitat. ¿Què és el que està passant?

Un dels elements que està contribuint al nerviosisme té a veure amb els bons AT1 de Credit Suisse. Dins del paquet de mesures que van comportar l’adquisició de Credit Suisse per UBS, l’autoritat reguladora suïssa, Finma, va decidir que la cartera d’aquests títols de Credit Suisse, valorada en uns 16.000 milions d’euros, s’amortitzessin amb valor zero, és a dir, que passessin a no valer res. Aquesta mena de títols, emesa pels bancs europeus i més coneguts com a ‘cocos’, estan dissenyats per evitar el contagi al sector financer, ja que representen una font de capital bancari de fàcil accés per millorar la solvència de les entitats. Al quedar per darrere en la llista de creditors en cas d’impagament respecte a altres tipus de deute, ofereixen una rendibilitat més elevada, però, a canvi, amb un risc més alt per als que els posseeixen. El fet que aquests bons emesos per Credit Suisse hagin sigut amortitzats a zero, en un mercat valorat a Europa en uns 258.000 milions d’euros, ha fet saltar les alarmes entre els inversors. La previsió és que el cost d’aquests títols s’encareixi a causa del seu risc encara més gran.

Els diners són molt porucs i als parquets s’imposa normalment la dita «quan els gossos lladren...». Malgrat les crides a la calma per part de les autoritats, els inversors desconfien. Després de la caiguda dels nord-americans Silicon Valley Bank (SVB) i Signature Bank i el rescat privat del First Republic, el tsunami va arribar a Europa i es va acarnissar amb Credit Suisse, una entitat envoltada de diversos escàndols i que l’any passat va perdre més de 7.000 milions d’euros i que és un dels 30 bancs considerats sistèmics a escala mundial. Malgrat l’operació de compra protagonitzada per UBS es mantenen els dubtes i les pors que hi pugui haver altres casos, una cosa que el Banc Central Europeu (BCE) ha negat. És complicat restaurar la calma entre els inversors.

Després de la crisi del 2008 amb la caiguda de Lehman Brothers, es van establir uns matalassos de capital perquè fossin els accionistes i bonistes els que assumissin en primera instància el salvament de les entitats. L’operació UBS-Credit Suisse ha posat aquest mecanisme en dubte. Es tracta d’un import, denominat «requeriment mínim de fons propis i passius elegibles», MREL per les seves sigles en anglès, que va entrar en vigor el novembre del 2014 amb la unió bancària, tot i que l’aplicació plena va ser a partir del 2016, i que assegura a tota la banca europea que els instruments de capital específics per a aquests casos sempre estan disponibles en cas que sigui necessari utilitzar-los. És independent dels requeriments de capital a què també estan subjectes les entitats i que determina el seu supervisor, ja que és un requeriment addicional. Preveu tres graus d’intervenció en cas d’una crisi bancària. El primer que s’executa és l’anomenat CET1 més les reserves acumulades de beneficis d’exercicis anteriors. El segon grau són els ‘Aditional Tier 1’, que són bons contingentment convertibles (’cocos’), que són els que les autoritats suïsses han decidit que, en el cas de Credit Suisse, passin a costar 0 euros. És un tipus de deute convertible en accions si la ràtio de capital del banc cau per sota d’un determinat nivell, amb elevat rendiment però risc més alt. El tercer grau són els bons subordinats. A Espanya la fallida del Banc Popular, els accionistes i els tenidors de deute, tant de l’AT1 com el subordinat, van perdre les seves inversions. El Santander, que es va quedar el banc, va oferir una compensació als accionistes minoritaris del Popular que van acudir a la seva ampliació del 2016 o tinguessin bons subordinats.

No ho és. De fet, els accionistes de Credit Suisse rebran 0,76 francs suïssos per cada acció, en comptes dels 1,86 amb els quals l’entitat va tancar en borsa divendres passat. En tot cas no perdran tota la inversió, com va passar amb els del Popular. No passa el mateix amb els titulars dels bons d’alt risc AT1, que veuran convertit en paper mullat la seva inversió, que acumula uns 16.000 milions d’euros. Tampoc es veuen afectats els titulars de bons subordinats.

Ja ets subscriptor o usuari registrat? Inicia sessió

Aquest contingut és especial per a la comunitat de lectors dEl Periódico.Per disfrutar daquests continguts gratis has de navegar registrat.